債券市場の主要テーマ-2025年下半期

執筆者

マーケット・インサイト・チーム

-

デュレーションの一時休止

デュレーションの一時休止

多くの市場において、デュレーションは中立なポジションが適切であるとみられます。大きなマクロ・ショックがない中で、デュレーションのロング・ポジションに確信を持つことが多くの市場で難しくなっています。これは、ほとんどの中央銀行のアプローチがより慎重になっている一方で、財政リスクの高まりにより多くの国で長期金利の上昇圧力が強まっているためです。現在、米連邦準備制度理事会(FRB)は関税がマクロ経済に及ぼす影響をより明確に把握できるようになるまで様子見の構えです。金利市場は今後12カ月の間にFRBによる一定程度の利下げがあることを織り込んでいますが、FRBが市場の予想を上回る利下げを実施する状況にはありません。一方、欧州では、マクロ経済見通しが大幅に改善し、大規模な財政刺激策も実施されることから、欧州中央銀行(ECB)は緩和サイクルを終えようとしています。そのため、ユーロ圏ではデュレーションのロング・ポジションに有利に働く要因が大幅に弱まっています。

今後、何に注目すべきでしょうか。マクロ経済の不確実性が高い状況が当面続くとみられることから、金利見通しに対する高い確信を持つことは困難な状況です。世界の経済成長の面では、下振れリスクの主な要因として関税の影響、消費者や企業の信頼感の悪化、世界貿易の混乱などが挙げられます。米国では、移民規制の影響も考慮する必要があるとみられます。関税がインフレを引き起こす可能性がありますが、今後は成長リスクが注目されるとみています。したがって、デュレーションについてより明確な見通しを立てるためには、成長見通しの具体的な悪化と、その後の中央銀行による緩和的なシグナルを確認することが必要です。各国のマクロ経済動向を踏まえると、英国とオーストラリアは、デュレーションのロング・ポジションがより適している国であると考えます。一方、財政規律が戻ってくれば多くの国で長期金利に対する需要につながるとみられますが、現時点ではこのシナリオは予想していません。

- マクロ経済の不確実性が高い状況では、デュレーション・エクスポージャーを慎重に管理

- リターンの主な源泉として魅力的なキャリーを確保

- 超過収益の主なドライバーとして銘柄選択に注力

検討事項

-

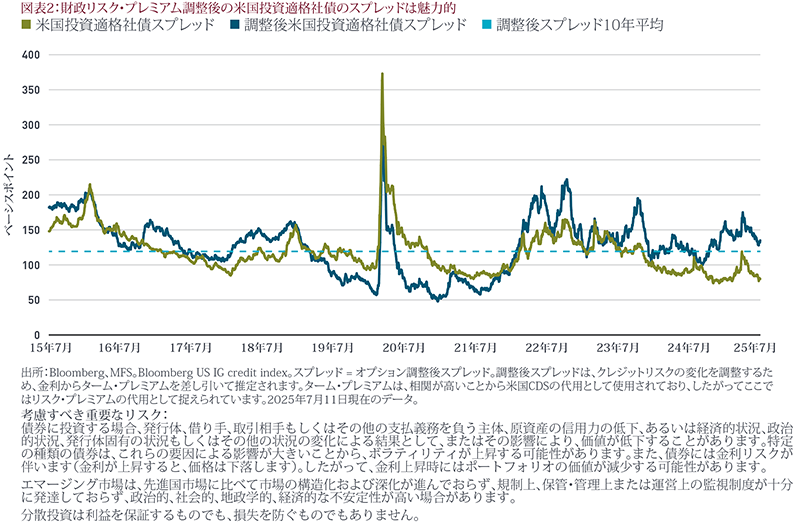

クレジット・スプレッドの測定に誤り?

クレジット・スプレッドの測定に誤り?

米国債利回りは依然としてリスクフリー金利と考えて良いのでしょうか。米国債はかつて究極の安全資産とみなされていました。しかし、最近の市場の動きをみると、「解放の日」以降、米国が政策の不確実性の主要な源となっているため、米国債のディフェンシブな性質が損なわれていることを示しています。政策枠組みの信頼性が世界の投資家から疑問視されているとさえ言えます。その過程で、主として財政リスク・プレミアムの上昇と、より一般的には米国ソブリン・クレジットの格付けの低下によって米国長期債利回りが急激に上昇しました。市場が織り込む財政リスク・プレミアムは2011年以来の高水準となっています。

米国債利回りからクレジット・スプレッドへ。米国債利回りをもはやリスクフリー・レートとみなすことができないとすれば、米国債利回りに対するクレジット・スプレッドを測定することは適切なのでしょうか。社債のスプレッドの測定が誤っていたとしたらどうなるでしょうか。さらに重要な点として、投資家が考えていたよりも社債のスプレッドがはるかに魅力的だったとしたらどうでしょう。試験的ではありますが、マーケット・インサイト・チームが、米国債に組み込まれたソブリン・クレジットリスクの上昇を考慮して調整した後のクレジット・スプレッドを計算しました。この計算では、調整後クレジット・スプレッドは社債利回りと調整後米国債利回りの差として推定されます。なお、後者は時間の経過に伴うソブリン・リスクの変化を調整したものです。結果は示唆に富んでいます。米国投資適格社債の調整後社債スプレッドは現在140ベーシスポイント(bps)と推定され、10年間で下から60%の水準にあります1。言い換えれば、ソブリン・リスクの内在的な悪化を考慮するならば、投資適格社債のクレジット・スプレッドは調整前スプレッドの絶対水準が示唆するよりも魅力的である可能性があります。

- タイトなスプレッド水準を、投資適格社債のエクスポージャーを制限すべき要因として捉えない

- 財政リスクが高い国ではソブリン債よりも投資適格社債へのエクスポージャーを選好

検討事項

- タイトなスプレッド水準を、投資適格社債のエクスポージャーを制限すべき要因として捉えない

-

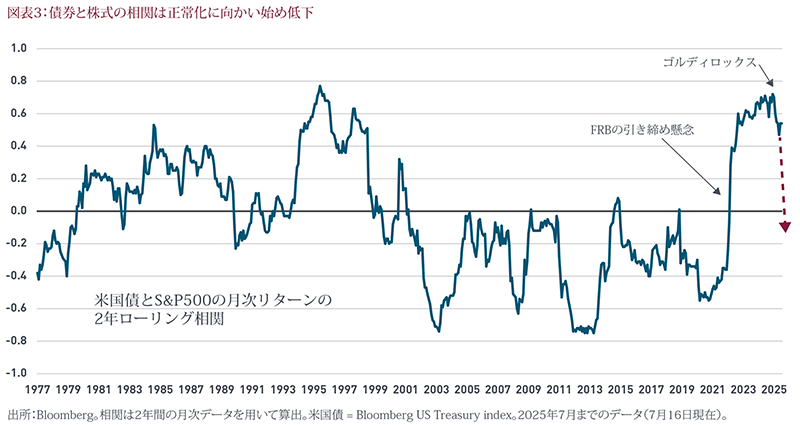

継続する債券と株式の相関の正常化

継続する債券と株式の相関の正常化

債券と株式の相関のピークはとうに過ぎています。債券と株式の相関がしばらく前にピークに達した理由は、過去数年間支配的だった2つの強力なマクロ経済レジームによって説明することができます。中央銀行が政策金利を積極的に引き上げ、グローバルの債券市場と株式市場に大混乱を引き起こした、いわゆる「FRBの引き締め懸念」レジームからすべてが始まりました。FRBが金融緩和に転じた2023年12月まで続いたこの期間中に、債券と株式の相関は急上昇しました。その後に続いた「ゴルディロックス」レジームでは、中央銀行がハト派姿勢に転じ、投資家の投資意欲が急回復したため、今度は債券市場と株式市場がともに上昇し、両資産間の相関はピークに達しました。しかし、新しいマクロ・レジームは全く異なります。このレジームの特徴は重大なグローバル・リスク、政策の不確実性の高まり、ボラティリティの高いマクロ経済です。新しいレジームの下で、債券と株式の相関が低下しそうな初期の兆候が見られます。

債券はポートフォリオの分散に適した資産としての地位を取り戻そうとしています。今後、より複雑なマクロ経済および市場環境の下で、債券は魅力的なディフェンシブ特性を提供する資産になると考えています。これは、資産間の相関のさらなる正常化によって促される可能性が高いと考えられます。もう1つ重要な点は、この相関が将来どちらに向かうかにかかわらず、ボラティリティを管理する上で効果的な資産クラスとして債券が機能し得るということです。債券のパフォーマンスが金利低下やスプレッドの縮小によって左右される可能性は低いですが、過去最高水準にあるキャリーは堅調な期待リターンにつながる可能性があります。一方、株式市場はここ数カ月間特に堅調に推移していますが、マルチプルの拡大が足元のリターンの主因であることなどから、好材料をすべて織り込んでしまったのではないかという懸念が高まっています。金利上昇は債券投資を拡大する上で常に懸念材料となる一方、緩和的金融政策と魅力的なキャリー・レートという現在の世界経済環境により金利のボラティリティは相殺、緩和されると考えます。こうした状況を背景に、債券は株式リスクのヘッジとして機能するとみられます。

- 債券を魅力的なリスク回避型資産クラスとして選好

- リスク管理の方法として資産クラスや地域の分散投資に注目

検討事項

- 債券を魅力的なリスク回避型資産クラスとして選好

-

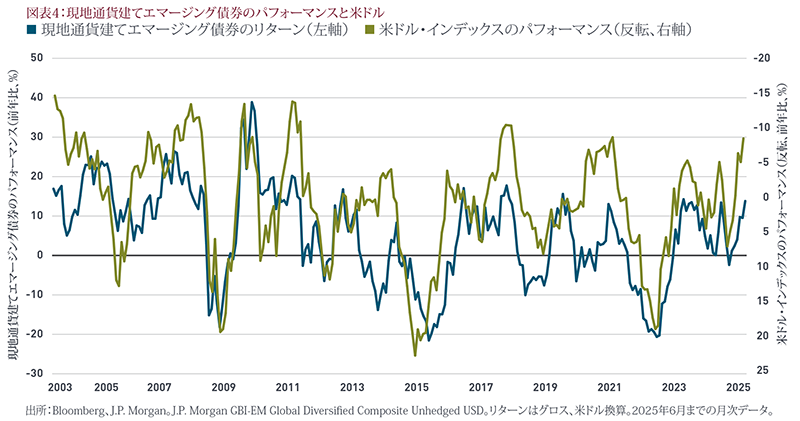

現地通貨建てエマージング債券にとって好条件が揃う

現地通貨建てエマージング債券にとって好条件が揃う

2つの重要な属性:グローバルな分散投資と通貨エクスポージャー-2025年初来の経験から学んだ重要な教訓の1つは、グローバルな分散投資の重要性です。世界の投資家は米国例外主義により、米国へのアロケーションが過大となっていた可能性があります。しかし、米国が貿易戦争を引き起こしたことにより、この見方には大きな疑問符が付きました。もう1つの大きな動きは、米ドル高サイクルの終焉です。この動きは世界的な米国からの資金流出も要因の一つとなっています。こうした状況下、現地通貨建てエマージング債券がこれら2つの市場動向において優位となる可能性があると考えています。現地通貨建てエマージング債券への投資は構造上、十分な国別分散投資が可能となります。主要な参照指数であるJ.P. Morgan GBI EM Diversifiedはアジア、EMEA(欧州・中東・アフリカ)、中南米の19カ国を含んでいます。さらに重要な点として、この資産クラスにとってグローバルなマクロ経済環境が依然として重要である一方、中央銀行の金融政策や国内インフレなどの各国のマクロ要因がその国の市場動向に大きな影響を及ぼす傾向があります。一方、通貨エクスポージャーの面では、現地通貨建てエマージング債券の重要な特徴の1つは、当然のことながら、債券に内在するエマージング諸国の通貨リスクです。これは、現地通貨建てエマージング債券に対して非常に慎重になるべき時期があることを意味します。しかし、現在のような米ドル安の場合は、現地通貨建てエマージング債券にとって好条件が整っている可能性がみられます。

現地通貨建てエマージング債券の魅力-MFSは、魅力的な実質利回りを期待できるのは現地通貨建てエマージング債券であると考えています。エマージング債券市場の実質利回りは5月末時点で3%を上回っています。これは先進国債券市場の実質利回り(米国債利回り2/3と独国債利回り1/3を組み合わせた参考バスケットに基づく)の2倍以上です。利回りが魅力的なだけでなく、エマージング諸国の今後の利下げ余地を考えると、利回りが低下する可能性も高いと考えます。実際、現時点ではアジアはそれほどでもありませんが、中南米から中欧に至るまで多くのエマージング諸国の中央銀行は金融緩和姿勢を確固として維持し、自国のファンダメンタルズを支えています。全体として、現地通貨建てエマージング債券のリターンを構成する3つの要素、すなわち、魅力的な利回り、金利の低下、米ドル安シナリオの下での自国通貨高はいずれも、この資産クラスが魅力的なリターンを生み出し続ける方向に向かっているとみられます。ただし、米ドル高方向への転換や、エマージング諸国通貨の上昇を妨げるような経済成長ショックには警戒する必要があると考えます。

- 現地通貨建てエマージング債券へのアロケーションの拡大を検討

- グローバルな分散投資による潜在的メリットとそれによる魅力的な利回りの活用

検討事項

- 現地通貨建てエマージング債券へのアロケーションの拡大を検討

デュレーションの一時休止

多くの市場において、デュレーションは中立なポジションが適切であるとみられます。大きなマクロ・ショックがない中で、デュレーションのロング・ポジションに確信を持つことが多くの市場で難しくなっています。これは、ほとんどの中央銀行のアプローチがより慎重になっている一方で、財政リスクの高まりにより多くの国で長期金利の上昇圧力が強まっているためです。現在、米連邦準備制度理事会(FRB)は関税がマクロ経済に及ぼす影響をより明確に把握できるようになるまで様子見の構えです。金利市場は今後12カ月の間にFRBによる一定程度の利下げがあることを織り込んでいますが、FRBが市場の予想を上回る利下げを実施する状況にはありません。一方、欧州では、マクロ経済見通しが大幅に改善し、大規模な財政刺激策も実施されることから、欧州中央銀行(ECB)は緩和サイクルを終えようとしています。そのため、ユーロ圏ではデュレーションのロング・ポジションに有利に働く要因が大幅に弱まっています。

今後、何に注目すべきでしょうか。マクロ経済の不確実性が高い状況が当面続くとみられることから、金利見通しに対する高い確信を持つことは困難な状況です。世界の経済成長の面では、下振れリスクの主な要因として関税の影響、消費者や企業の信頼感の悪化、世界貿易の混乱などが挙げられます。米国では、移民規制の影響も考慮する必要があるとみられます。関税がインフレを引き起こす可能性がありますが、今後は成長リスクが注目されるとみています。したがって、デュレーションについてより明確な見通しを立てるためには、成長見通しの具体的な悪化と、その後の中央銀行による緩和的なシグナルを確認することが必要です。各国のマクロ経済動向を踏まえると、英国とオーストラリアは、デュレーションのロング・ポジションがより適している国であると考えます。一方、財政規律が戻ってくれば多くの国で長期金利に対する需要につながるとみられますが、現時点ではこのシナリオは予想していません。

検討事項 |

クレジット・スプレッドの測定に誤り?

米国債利回りは依然としてリスクフリー金利と考えて良いのでしょうか。米国債はかつて究極の安全資産とみなされていました。しかし、最近の市場の動きをみると、「解放の日」以降、米国が政策の不確実性の主要な源となっているため、米国債のディフェンシブな性質が損なわれていることを示しています。政策枠組みの信頼性が世界の投資家から疑問視されているとさえ言えます。その過程で、主として財政リスク・プレミアムの上昇と、より一般的には米国ソブリン・クレジットの格付けの低下によって米国長期債利回りが急激に上昇しました。市場が織り込む財政リスク・プレミアムは2011年以来の高水準となっています。

米国債利回りからクレジット・スプレッドへ。米国債利回りをもはやリスクフリー・レートとみなすことができないとすれば、米国債利回りに対するクレジット・スプレッドを測定することは適切なのでしょうか。社債のスプレッドの測定が誤っていたとしたらどうなるでしょうか。さらに重要な点として、投資家が考えていたよりも社債のスプレッドがはるかに魅力的だったとしたらどうでしょう。試験的ではありますが、マーケット・インサイト・チームが、米国債に組み込まれたソブリン・クレジットリスクの上昇を考慮して調整した後のクレジット・スプレッドを計算しました。この計算では、調整後クレジット・スプレッドは社債利回りと調整後米国債利回りの差として推定されます。なお、後者は時間の経過に伴うソブリン・リスクの変化を調整したものです。結果は示唆に富んでいます。米国投資適格社債の調整後社債スプレッドは現在140ベーシスポイント(bps)と推定され、10年間で下から60%の水準にあります1。言い換えれば、ソブリン・リスクの内在的な悪化を考慮するならば、投資適格社債のクレジット・スプレッドは調整前スプレッドの絶対水準が示唆するよりも魅力的である可能性があります。

検討事項 |

継続する債券と株式の相関の正常化

債券と株式の相関のピークはとうに過ぎています。債券と株式の相関がしばらく前にピークに達した理由は、過去数年間支配的だった2つの強力なマクロ経済レジームによって説明することができます。中央銀行が政策金利を積極的に引き上げ、グローバルの債券市場と株式市場に大混乱を引き起こした、いわゆる「FRBの引き締め懸念」レジームからすべてが始まりました。FRBが金融緩和に転じた2023年12月まで続いたこの期間中に、債券と株式の相関は急上昇しました。その後に続いた「ゴルディロックス」レジームでは、中央銀行がハト派姿勢に転じ、投資家の投資意欲が急回復したため、今度は債券市場と株式市場がともに上昇し、両資産間の相関はピークに達しました。しかし、新しいマクロ・レジームは全く異なります。このレジームの特徴は重大なグローバル・リスク、政策の不確実性の高まり、ボラティリティの高いマクロ経済です。新しいレジームの下で、債券と株式の相関が低下しそうな初期の兆候が見られます。

債券はポートフォリオの分散に適した資産としての地位を取り戻そうとしています。今後、より複雑なマクロ経済および市場環境の下で、債券は魅力的なディフェンシブ特性を提供する資産になると考えています。これは、資産間の相関のさらなる正常化によって促される可能性が高いと考えられます。もう1つ重要な点は、この相関が将来どちらに向かうかにかかわらず、ボラティリティを管理する上で効果的な資産クラスとして債券が機能し得るということです。債券のパフォーマンスが金利低下やスプレッドの縮小によって左右される可能性は低いですが、過去最高水準にあるキャリーは堅調な期待リターンにつながる可能性があります。一方、株式市場はここ数カ月間特に堅調に推移していますが、マルチプルの拡大が足元のリターンの主因であることなどから、好材料をすべて織り込んでしまったのではないかという懸念が高まっています。金利上昇は債券投資を拡大する上で常に懸念材料となる一方、緩和的金融政策と魅力的なキャリー・レートという現在の世界経済環境により金利のボラティリティは相殺、緩和されると考えます。こうした状況を背景に、債券は株式リスクのヘッジとして機能するとみられます。

検討事項 |

現地通貨建てエマージング債券にとって好条件が揃う

2つの重要な属性:グローバルな分散投資と通貨エクスポージャー-2025年初来の経験から学んだ重要な教訓の1つは、グローバルな分散投資の重要性です。世界の投資家は米国例外主義により、米国へのアロケーションが過大となっていた可能性があります。しかし、米国が貿易戦争を引き起こしたことにより、この見方には大きな疑問符が付きました。もう1つの大きな動きは、米ドル高サイクルの終焉です。この動きは世界的な米国からの資金流出も要因の一つとなっています。こうした状況下、現地通貨建てエマージング債券がこれら2つの市場動向において優位となる可能性があると考えています。現地通貨建てエマージング債券への投資は構造上、十分な国別分散投資が可能となります。主要な参照指数であるJ.P. Morgan GBI EM Diversifiedはアジア、EMEA(欧州・中東・アフリカ)、中南米の19カ国を含んでいます。さらに重要な点として、この資産クラスにとってグローバルなマクロ経済環境が依然として重要である一方、中央銀行の金融政策や国内インフレなどの各国のマクロ要因がその国の市場動向に大きな影響を及ぼす傾向があります。一方、通貨エクスポージャーの面では、現地通貨建てエマージング債券の重要な特徴の1つは、当然のことながら、債券に内在するエマージング諸国の通貨リスクです。これは、現地通貨建てエマージング債券に対して非常に慎重になるべき時期があることを意味します。しかし、現在のような米ドル安の場合は、現地通貨建てエマージング債券にとって好条件が整っている可能性がみられます。

現地通貨建てエマージング債券の魅力-MFSは、魅力的な実質利回りを期待できるのは現地通貨建てエマージング債券であると考えています。エマージング債券市場の実質利回りは5月末時点で3%を上回っています。これは先進国債券市場の実質利回り(米国債利回り2/3と独国債利回り1/3を組み合わせた参考バスケットに基づく)の2倍以上です。利回りが魅力的なだけでなく、エマージング諸国の今後の利下げ余地を考えると、利回りが低下する可能性も高いと考えます。実際、現時点ではアジアはそれほどでもありませんが、中南米から中欧に至るまで多くのエマージング諸国の中央銀行は金融緩和姿勢を確固として維持し、自国のファンダメンタルズを支えています。全体として、現地通貨建てエマージング債券のリターンを構成する3つの要素、すなわち、魅力的な利回り、金利の低下、米ドル安シナリオの下での自国通貨高はいずれも、この資産クラスが魅力的なリターンを生み出し続ける方向に向かっているとみられます。ただし、米ドル高方向への転換や、エマージング諸国通貨の上昇を妨げるような経済成長ショックには警戒する必要があると考えます。

検討事項 |