Nel complesso, crediamo che questo possa essere un momento opportuno per considerare di aumentare l'esposizione all'obbligazionario in previsione di questo cambio di paradigma positivo del mercato.

Note

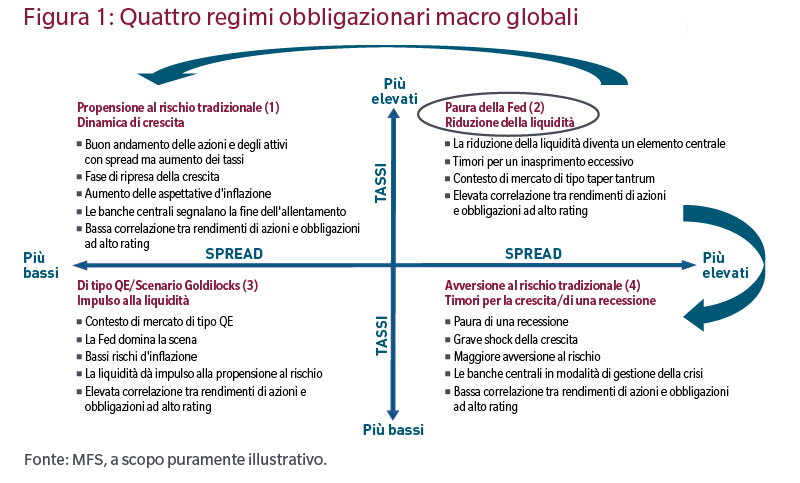

1 Il diagramma a quattro quadranti descrive i quattro possibili regimi obbligazionari macro sulla base delle variazioni dei tassi e degli spread: paura della Fed, timori per la crescita/di una recessione, quantitative easing, e dinamica di crescita. Nel regime "paura della Fed", per esempio, salgono sia i tassi che gli spread. Nel regime "timori per la crescita", mentre gli spread si ampliano i tassi si abbassano.

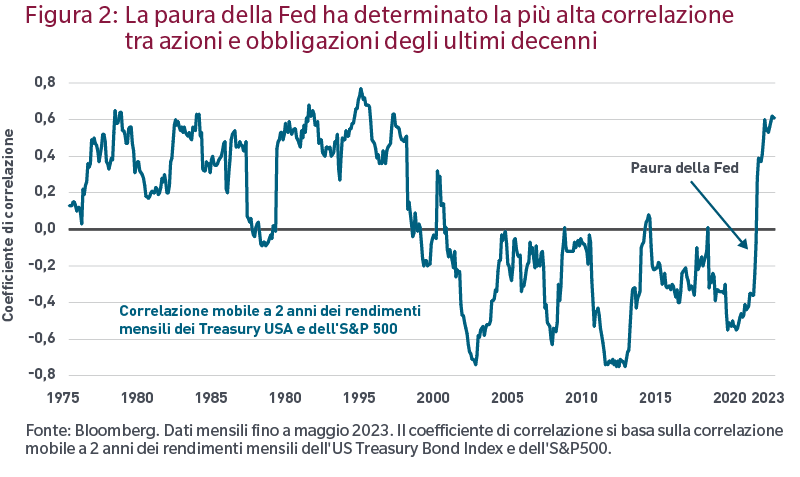

2 Fonte: Bloomberg. La correlazione a breve termine si calcola come correlazione mobile su 60 giorni dei rendimenti giornalieri dei Treasury USA e dell'S&P 500 Treasury USA = Bloomberg US Treasury index. I dati al 2 giugno 2023 evidenziano un coefficiente di correlazione di -0,48.

3 Bloomberg. L'indice ICE BofA Move è un indice ponderato per la curva dei rendimenti relativo alla volatilità implicita normalizzata delle opzioni sui Treasury a 1 mese. Si tratta della media ponderata delle volatilità di CT2, CT5, CT10 e CT30. Dati al 2 giugno 2023.

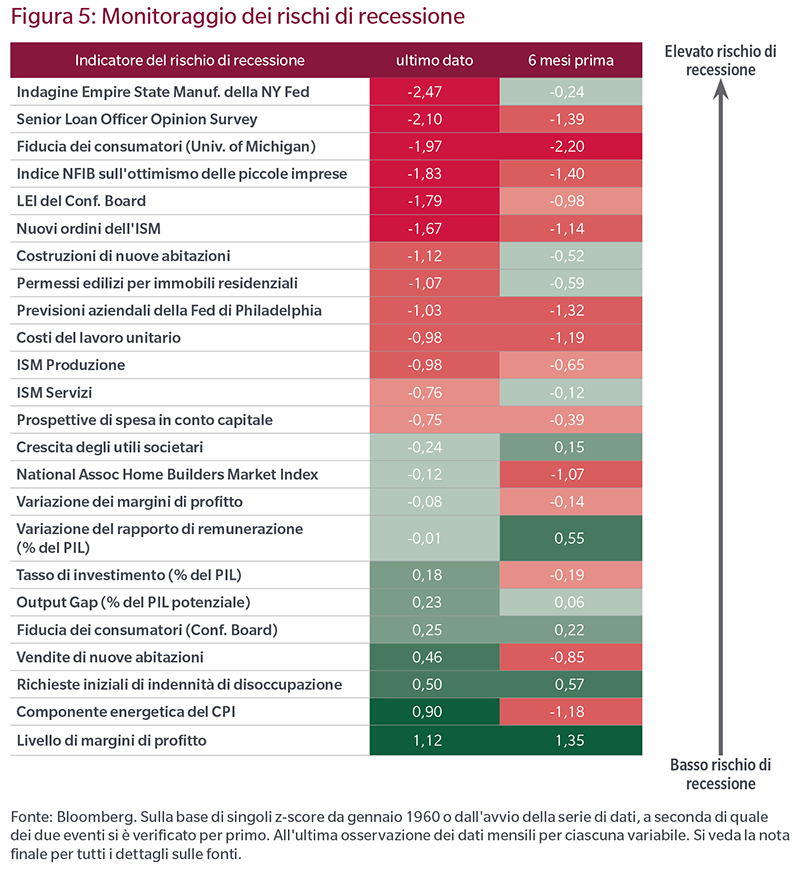

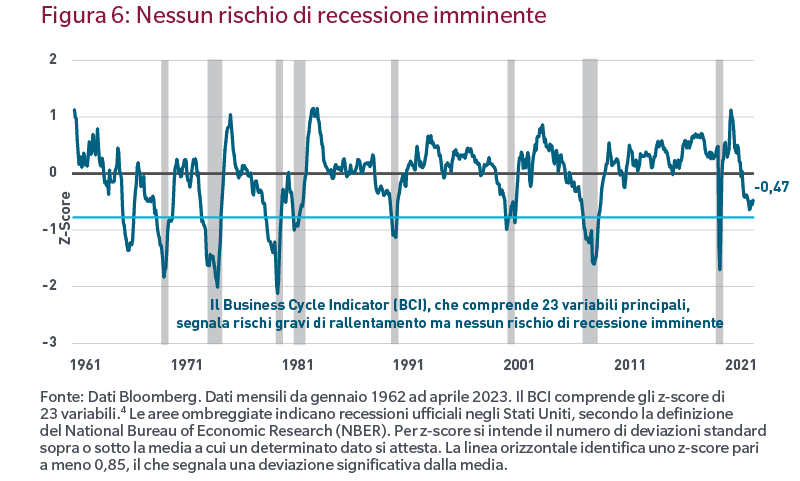

4 Il BCI incorpora le seguenti variabili: le richieste iniziali di sussidi di disoccupazione (Department of Labor), i permessi di costruzione (US Census Bureau), l'indice di diffusione dei sondaggi sulle previsioni aziendali della Fed di Philadelphia (Philadelphia Fed), le vendite di nuove abitazioni (US Census Bureau), l'indice di fiducia dei consumatori (University of Michigan e Conference Board), l'indice delle aspettative di spesa per investimenti composto dai sondaggi regionali della Fed (New York, Richmond, Dallas, Kansas City, Philadelphia), i nuovi ordini dell'ISM (Institute for Supply Management), le variazioni dei margini di profitto delle imprese (Bureau of Economic Analysis), la crescita degli utili societari (Bureau of Economic Analysis), il livello dei margini di profitto delle imprese (Bureau of Economic Analysis), l'output gap (Congressional Budget Office), il Consumer Price Index USA (Bureau of Labor Statistics), l'Empire State manufacturing survey (New York Fed), il National Association of Home Builders Market Index (NAHB), l'indice NFIB sull'ottimismo delle piccole imprese (NFIB), le costruzioni di nuove abitazioni (Census bureau), il Senior Loan Officer Opinion Survey, Net % of Domestic Respondents Tightening Standards for C&I Loans for Small Firms (Fed), l'ISM manifatturiero (Institute for Supply Management), l'ISM dei servizi (Institute for Supply Management), il Tasso di investimento: gli investimenti fissi in % del PIL - trasformati in serie mensili attraverso l'interpolazione Bureau of Economic Analysis), la Variazione del rapporto di remunerazione. Retribuzione a titolo di reddito personale percepita dai dipendenti in % del PIL. Variazione del rapporto su 12 mesi (Bureau of Economic Analysis), costo del lavoro unitario (Bureau of Labor Statistics).

Fonte: Bloomberg Index Services Limited. BLOOMBERG® è un marchio commerciale e di servizio di Bloomberg Finance L.P. e delle sue collegate (collettivamente "Bloomberg"). Bloomberg o i licenzianti di Bloomberg detengono tutti i diritti di proprietà degli indici Bloomberg. Bloomberg non approva né avvalla il presente materiale, né garantisce la precisione o la completezza delle informazioni ivi contenute, né rilascia alcuna garanzia, espressa o implicita, circa i risultati ottenibili dalle stesse e, nella misura massima consentita dalla legge, non potrà essere ritenuta responsabile di danni derivanti in relazione alle stesse.

Le opinioni espresse sono quelle del o degli autori e sono soggette a modifi ca in qualsiasi momento. Tali opinioni sono fornite a mero scopo informativo e non devono essere considerate una raccomandazione sulla quale basare l'acquisto di titoli né una sollecitazione o una consulenza d'investimento. Non vi è alcuna garanzia che le previsioni si avverino.