En general, creemos que este podría ser el momento adecuado para aumentar las asignaciones a renta fija en previsión de este positivo cambio de paradigma del mercado.

Notas

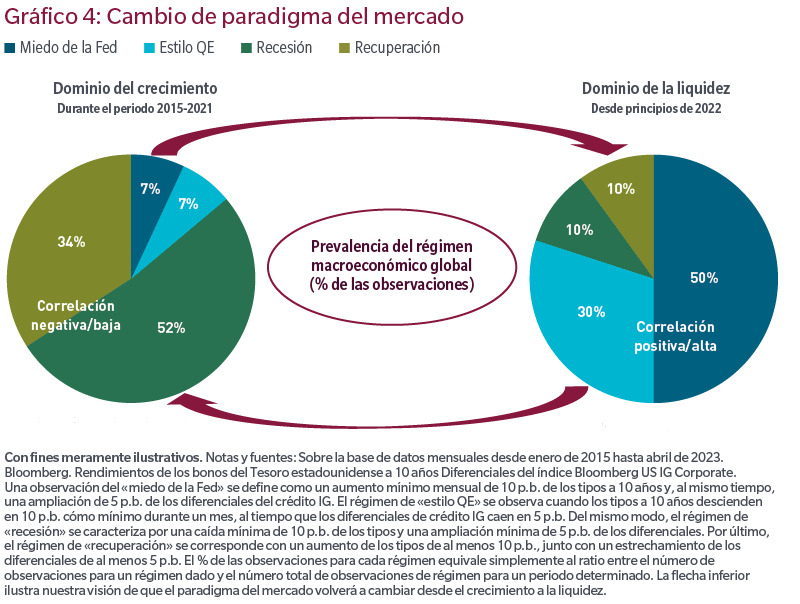

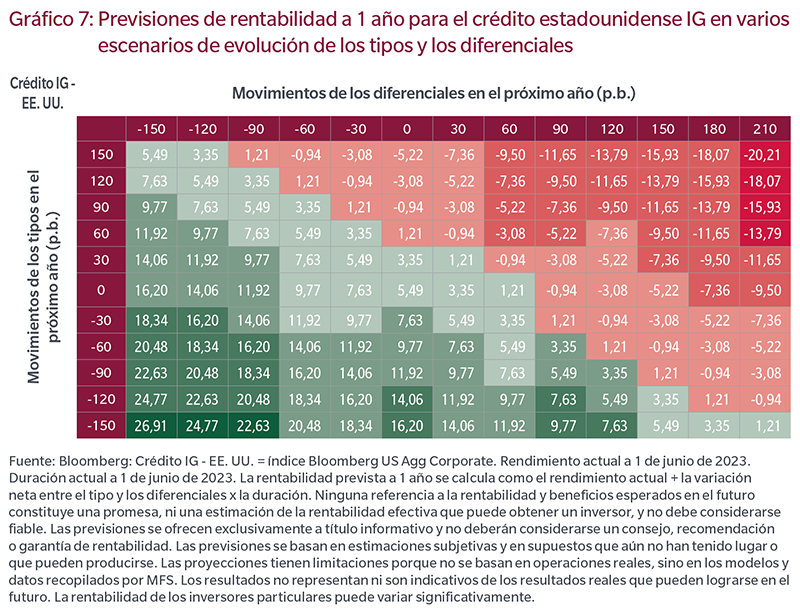

1 El diagrama de cuatro cuadrantes describe los cuatro regímenes macroeconómicos de renta fija posibles sobre la base de los movimientos de los tipos y los diferenciales: el miedo de la Fed, los temores sobre el crecimiento/de recesión, la expansión cuantitativa y el impulso del crecimiento. En el régimen del miedo de la Fed, por ejemplo, tanto los tipos como los diferenciales tienden al alza. En el régimen de los temores sobre el crecimiento, los diferenciales se amplían, pero los tipos descienden.

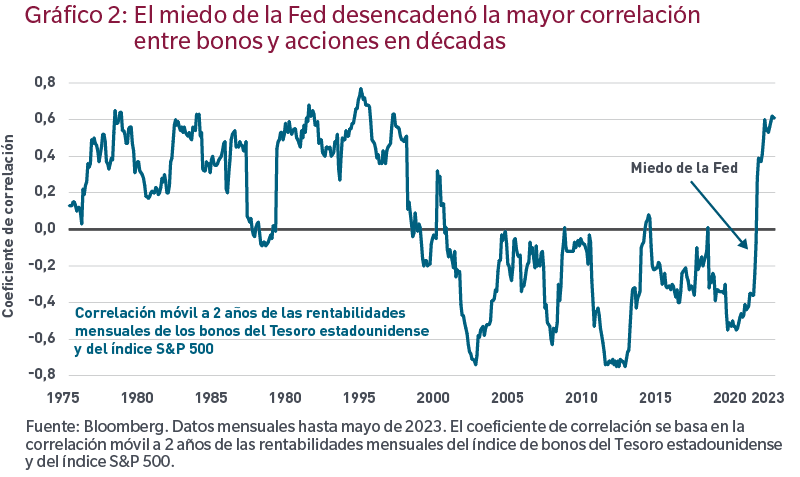

2 Fuente: Bloomberg. La correlación a corto plazo se calcula como la correlación móvil a 60 días de las rentabilidades diarias de los bonos del Tesoro estadounidense y del índice S&P 500. Bonos del Tesoro estadounidense = índice Bloomberg US Treasury. Los datos a 2 de junio de 2023 muestran un coeficiente de correlación de -0,48.

3 Bloomberg. El índice ICE BofA Move es un índice ponderado por la curva de tipos de la volatilidad implícita normalizada en las opciones sobre los títulos del Tesoro a un mes. Se trata de la media ponderada de las volatilidades sobre los bonos del Tesoro CT2, CT5, CT10 y CT30. Datos a 2 de junio de 2023.

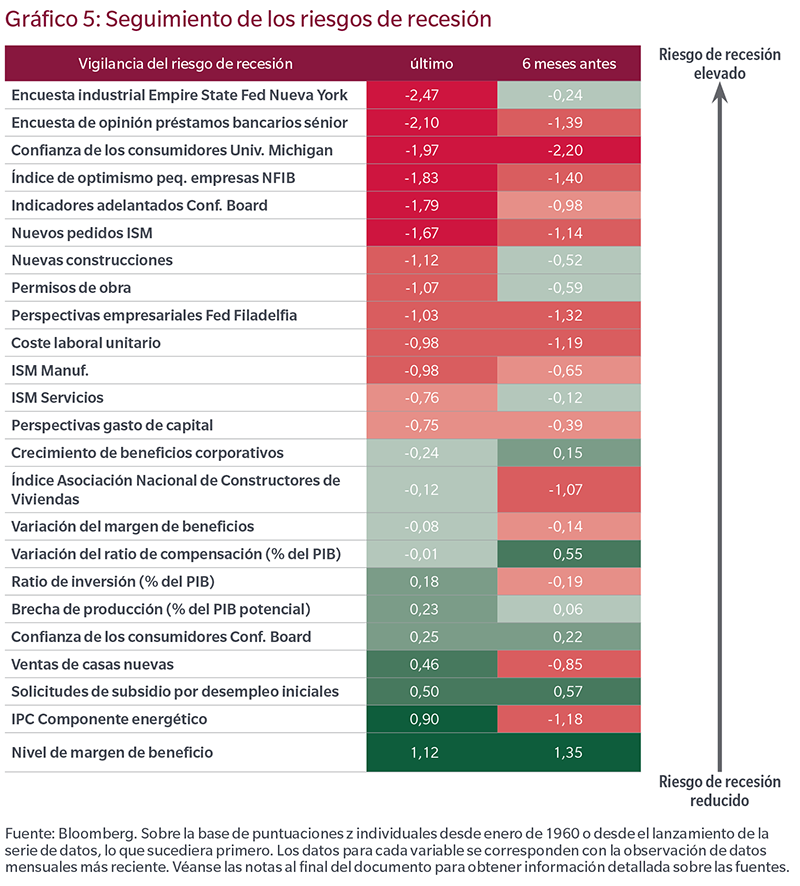

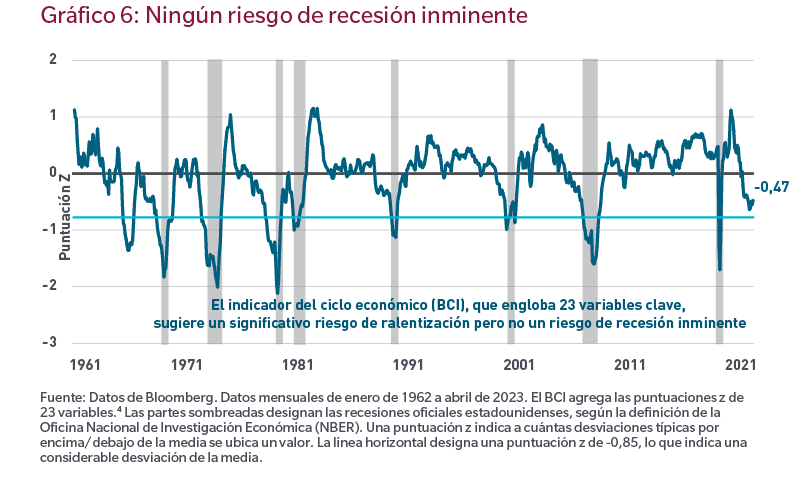

4 El BCI incorpora las siguientes variables: las solicitudes de subsidio por desempleo iniciales (Departamento de Trabajo de Estados Unidos), los permisos de obra (Oficina del Censo de Estados Unidos), el índice de difusión de las encuestas sobre perspectivas empresariales de la Reserva Federal de Filadelfia (Fed de Filadelfia), las ventas de casas nuevas (Oficina del Censo de Estados Unidos), el índice de confianza de los consumidores (Universidad de Michigan y The Conference Board), el índice agregado de expectativas de gasto de capital de las encuestas regionales de la Fed (Nueva York, Richmond, Dallas, Kansas City, Filadelfia), los nuevos pedidos de ISM (Institute for Supply Management), las variaciones del margen de beneficios corporativos (Oficina de Análisis Económico de Estados Unidos), el crecimiento de los beneficios corporativos (Oficina de Análisis Económico), el nivel del margen de beneficios corporativos (Oficina de Análisis Económico), la brecha de producción (Oficina de Presupuesto del Congreso), el índice de precios al consumo de Estados Unidos (Oficina de Estadísticas Laborales de Estados Unidos), la encuesta industrial (sector manufacturero) Empire State (Fed de Nueva York), el índice de la Asociación Nacional de Constructores de Viviendas (NAHB), el índice de optimismo de las pequeñas empresas de NFIB (NFIB), las nuevas construcciones (Oficina del Censo), la encuesta de opinión sobre préstamos bancarios sénior, % neto de bancos nacionales que endurecen las condiciones de crédito comercial e industrial para pequeñas empresas (Fed), el ISM manufacturero (Institute for Supply Management), el ISM de servicios (Institute for Supply Management), el ratio de inversión: inversión en capital fijo como % del PIB – convertido en series mensuales a través de interpolación (Oficina de Análisis Económico), la variación del ratio de compensación – la compensación de renta personal de los empleados recibida como % del PIB, variación a 12 meses del ratio (Oficina de Análisis Económico) y el coste laboral unitario (Oficina de Estadísticas Laborales).

Fuente: Bloomberg Index Services Limited. BLOOMBERG® es una marca comercial y una marca de servicio de Bloomberg Finance L.P. y sus fi liales (conjuntamente, «Bloomberg»). Bloomberg o sus licenciantes son los titulares de todos los derechos de propiedad sobre los índices Bloomberg. Bloomberg no aprueba ni avala este material; no garantiza la precisión ni la integridad de la información que se recoge en él; no ofrece garantía alguna, ni expresa ni implícita, en relación con los resultados que se obtengan basándose en él; y, hasta donde permita la ley, no asumirá responsabilidad alguna por daños o perjuicios que surjan en relación con este material.

Las opiniones expresadas pertenecen al autor o autores y pueden variar en cualquier momento. Dichas opiniones se ofrecen exclusivamente a título informativo y no deberán considerarse una recomendación para comprar ningún título ni una incitación o asesoramiento de inversión. Las previsiones no están garantizadas.