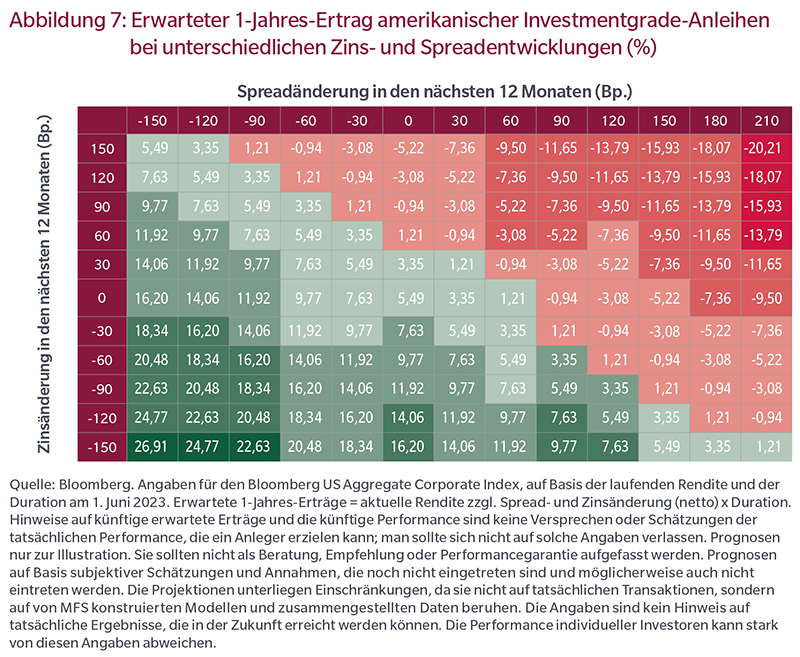

Alles in allem glauben wir, dass die Zeit jetzt reif für eine höhere Anleihenquote ist, da wir mit diesem für Anleihen günstigen Paradigmenwechsel rechnen.

Anmerkungen

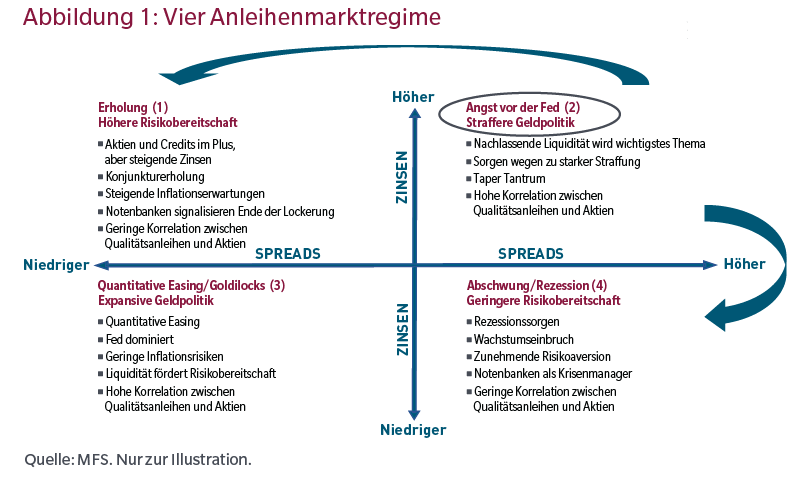

1 Das Vier-Quadranten-Diagramm zeigt vier mögliche Konjunkturregime für Anleihen auf Basis von Zins- und Spreadänderungen: Angst vor der Fed, Abschwung/Rezession, Quantitative Easing und Erholung. Im Regime Angst vor der Fed steigen beispielsweise sowohl Zinsen als auch Spreads. Im Regime Abschwung/Rezession weiten sich die Spreads aus, aber die Zinsen fallen.

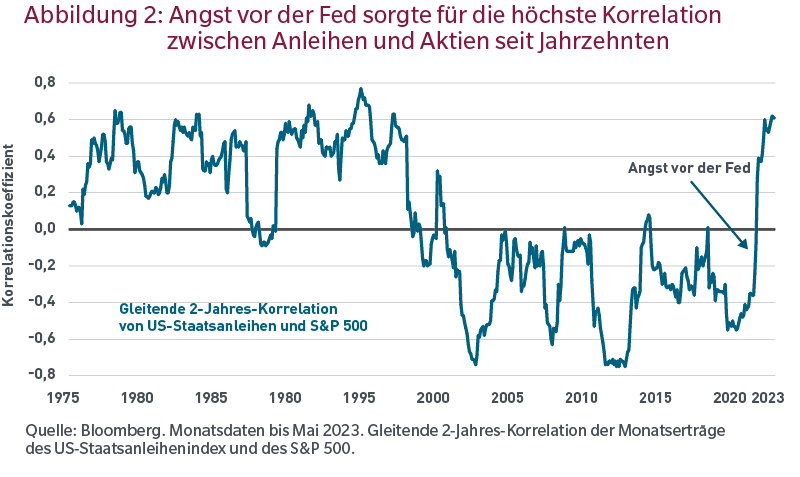

2 Quelle: Bloomberg. Die kurzfristige Korrelation ist berechnet als gleitende 60-Tages-Korrelation der Tageserträge des US-Staatsanleihenindex und des S&P 500. Am 2. Juni 2023 betrug der Korrelationskoeffizient 0,48.

3 Quelle: Bloomberg. Der ICE BofA Move Index ist ein nach der Lautzeitenstruktur gewichteter Index der normalisierten impliziten Volatilität 1-monatiger Staatsanleihenoptionen. Es handelt sich um den gewichteten Durchschnitt der Volatilitäten von CT2, CT5, CT10 und CT30 (aktuelle 2-, 5,-, 10- und 30-jährige Staatsanleihen). Stand 2. Juni 2023.

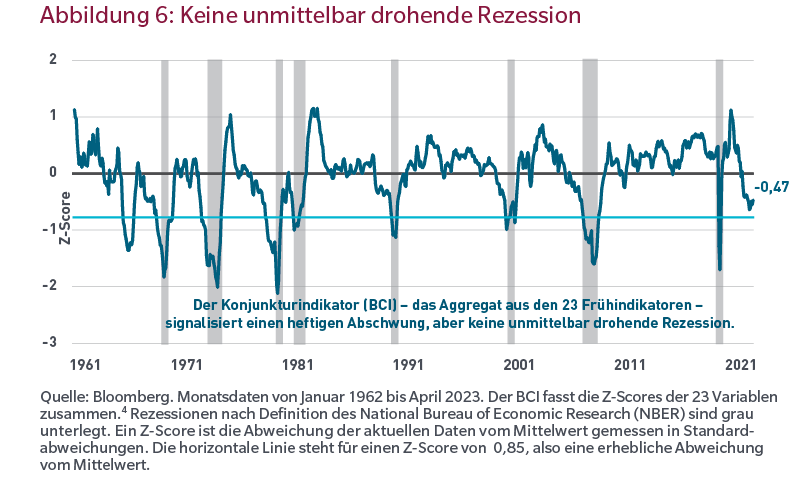

4 Der Konjunkturindikator (BCI) berücksichtigt folgende Variablen: Erstanträge auf Arbeitslosengeld (Department of Labor), Baugenehmigungen (US Census Bureau), Philadelphia Fed Business Outlook Survey Diffusion Index, Verkäufe neuer Immobilien (US Census Bureau), Konsumklimaindex (University of Michigan), Konsumklimaindex (Conference Board), Investitionsausblick (auf Basis der Capex-Expectations-Indizes der Fed-Niederlassungen in New York, Richmond, Dallas, Kansas City und Philadelphia), Auftragseingänge (Institute for Supply Management), Unternehmensgewinne (Margenveränderungen/Wachstum, Bureau of Economic Analysis), Höhe der Gewinnmarge (Bureau of Economic Analysis), Outputlücke (Congressional Budget Office), Verbraucherpreisindex (Bureau of Labor Statistics), Empire State Manufacturing Survey (New York Fed), National Association of Home Builders Market Index (NAHB), NFIB Small Business Optimism Index (NFIB), Baubeginne (US Census Bureau), Senior Loan Officer Opinion Survey, Nettoanteil inländischer Banken, die ihre Vergabestandards für Unternehmenskredite (C&I Loans) für kleine Unternehmen verschärfen (Fed), ISM-Index, Verarbeitendes Gewerbe (Institute for Supply Management), ISM-Index, Dienstleistungen (Institute for Supply Management), Investitionen in % des BIP, durch Interpolation in Monatsdaten umgewandelt (Bureau of Economic Analysis), Vergütung in % des BIP, 12-Monats-Veränderung (Bureau of Economic Analysis), Lohnstückkosten (Bureau of Labor Statistics).

Quelle: Bloomberg Index Services Limited. BLOOMBERG® ist eine Handels- und Dienstleistungsmarke von Bloomberg Finance L.P. und seinen Tochtergesellschaften (zusammen „Bloomberg“). Bloomberg oder seine Lizenzgeber besitzen alle geistigen Eigentumsrechte an den Bloomberg-Indizes. Bloomberg hat dieses Dokument weder bestätigt noch genehmigt, garantiert weder die Richtigkeit noch die Vollständigkeit irgendeiner hierin enthaltenen Information, gibt keine explizite oder implizite Garantie im Zusammenhang mit den daraus gezogenen Schlüssen und schließt im größten nach anwendbarem Recht zulässigen Umfang jedwede Haftung oder Verantwortung für Schäden aus, die im Zusammenhang mit diesen Informationen entstehen.

Die hier dargestellten Meinungen sind die des Autors/der Autoren und können sich jederzeit ändern. Sie dienen ausschließlich Informationszwecken und dürfen nicht als Empfehlung, Aufforderung oder als Anlageberatung verstanden werden. Prognosen sind keine Garantien.